Por dentro do primeiro ano do Brasil como mercado regulado de iGaming

Jacob Mitchell

Jacob Mitchell

Temos acompanhado os mercados de iGaming na América Latina há anos, e nenhum país avançou de forma tão rápida — ou tão agressiva — quanto o Brasil. Em cerca de 18 meses, o país deixou de ser um dos maiores mercados cinzentos de apostas online do mundo para se tornar um regime federal totalmente licenciado. Além disso, os números do primeiro ano são impressionantes.

Quando começamos a cobrir as operadoras brasileiras, o cenário era fragmentado. Dezenas de marcas internacionais operavam em uma zona de sombra legal, os jogadores tinham poucas proteções formais e ninguém conseguia dizer com confiança qual era o tamanho real do mercado. Isso mudou em 1º de janeiro de 2025, quando a autorização federal se tornou o filtro obrigatório para apostas e jogos online em todo o território nacional.

Agora temos dados oficiais da Secretaria de Prêmios e Apostas (SPA), e o cenário que eles pintam é extraordinário: R$ 36,96 bilhões em receita bruta de jogos (GGR) em 2025, 25,25 milhões de apostadores únicos e mais de 100 milhões de contas registradas em plataformas licenciadas. Este não é mais um mercado emergente. É o maior mercado de apostas online regulamentado da América Latina, e sua trajetória é fundamental para cada operadora e afiliado que atua na região — incluindo mercados como a Argentina, onde o debate regulatório segue um caminho semelhante.

Este artigo baseia-se em relatórios oficiais da SPA, dados do Banco Central, previsões do setor e nossa própria experiência classificando operadoras no Brasil e na Argentina. Vamos detalhar o que aconteceu, por que isso é importante e o que esperar daqui para frente.

Linha do Tempo do Mercado de iGaming no Brasil — Principais marcos regulatórios de 2018 a 2026, mostrando o caminho da legalização até a regulamentação operacional completa

Como funcionou o processo de regulamentação das apostas

Uma coisa que notamos ao conversar com operadoras e contatos do setor é um equívoco comum: a ideia de que o Brasil simplesmente "legalizou" as apostas em 2023 ou 2024 e o assunto foi encerrado. A realidade é muito mais complexa e feita em camadas.

A base estatutária foi lançada em dezembro de 2018, quando a Lei nº 13.756 legalizou as apostas de quota fixa como uma modalidade lotérica. No entanto, o mercado cresceu por anos sem um livro de regras operacionais completo. A mudança decisiva veio com a Lei nº 14.790, em dezembro de 2023, que formalizou a tributação, restrições de publicidade, sanções, obrigações de jogo responsável e a inclusão de jogos online no framework de quota fixa.

O que se seguiu em 2024 foi uma maratona regulatória extraordinária. A SPA emitiu portaria após portaria — sobre transações de pagamento (Portaria 615), requisitos técnicos e de segurança (Portaria 722), regras de autorização (Portaria 827), obrigações de PLD/FTP (Portaria 1.143) e regras de jogo responsável (Portaria 1.231). Em setembro de 2024, o regulador limitou o mercado de transição apenas aos candidatos que já estavam com o processo em andamento.

A regulamentação do Brasil é cumulativa, não estática. As operadoras tiveram que se adaptar não apenas ao licenciamento, mas também a um programa contínuo de pagamentos, PLD, autoexclusão, saúde e medidas de fiscalização que se estendem até 2026.

E o processo não parou. No final de 2025, a SPA reforçou os limites automáticos e lançou uma plataforma centralizada de autoexclusão. Em março de 2026, a Lei nº 15.358 introduziu a interoperabilidade de dados de pagamento e requisitos de due diligence aprimorados. Para operadoras acostumadas com jurisdições de regras mais brandas, o ritmo e a profundidade do acúmulo regulatório brasileiro têm sido genuinamente exigentes.

O faturamento real do mercado brasileiro no primeiro ano

Passamos muito tempo analisando dados de mercado de diferentes fontes, e o que torna o Brasil interessante é que agora temos números oficiais do regulador para trabalhar, em vez de depender apenas de estimativas da indústria.

O relatório de final de ano de 2025 da SPA confirmou:

- R$ 36,96 bilhões em receita bruta de jogos (GGR) no ano civil de 2025

- R$ 4,53 bilhões em destinações legais de 12% para fins públicos

- 25,25 milhões de CPFs únicos de apostadores

- 100,8 milhões de contas em marcas e 87,7 milhões de contas de operadoras

O gasto médio efetivo foi de aproximadamente R$ 983 por apostador no primeiro semestre, ou cerca de R$ 164 por mês.

Mercado Regulamentado do Brasil em Resumo — GGR, apostadores únicos, contas de marcas e totais de alocação para 2025 (resumo em estilo infográfico)

Para contextualizar, a previsão da H2 Gambling Capital, amplamente citada, projetava cerca de R$ 31 bilhões em GGR para 2025. O resultado real ficou bem acima disso. Também correspondeu amplamente ao limite superior do que a análise baseada no Pix do Banco Central havia sugerido sobre o tamanho do mercado pré-regulamentação — indicando que a legalização não criou o mercado, mas sim formalizou um mercado que já era massivo.

Os números de "multi-homing" (uso de múltiplas plataformas) nos chamaram a atenção imediatamente. Com 25,25 milhões de apostadores únicos correspondendo a cerca de 87,7 milhões de contas de operadoras, isso implica cerca de 3,5 contas ativas por apostador ao longo do ano. Vemos isso refletido em nossos próprios dados: os jogadores brasileiros comparam ofertas agressivamente e a fidelidade é difícil de conquistar.

Comportamento de Multi-Homing — Proporção de apostadores únicos para contas de operadoras ativas e contas de marcas, ilustrando a extrema fragmentação de contas

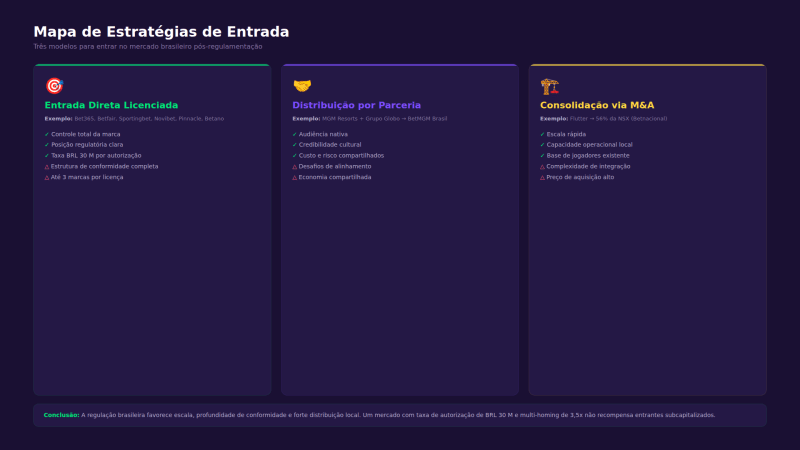

Estratégias de entrada das operadoras no Brasil

Do nosso ponto de vista, ao classificar e avaliar operadoras no mercado regulamentado do Brasil, identificamos três estratégias de entrada distintas que estão sendo aplicadas no cenário pós-regulamentação.

Entrada Direta com Licença Federal

O caminho mais direto. Marcas internacionais como Bet365, Betfair, Sportingbet, Novibet, Pinnacle e Betano estabeleceram ou utilizaram entidades legais brasileiras para solicitar a autorização federal diretamente. Essas operadoras localizam seus domínios sob a extensão obrigatória ".bet.br" e constroem toda a estrutura de conformidade localmente. É um processo que exige capital — uma taxa de autorização de R$ 30 milhões por cinco anos, cobrindo até três marcas — mas é o caminho mais claro para operadoras globais bem estruturadas.

Distribuição via Parcerias Estratégicas

A joint venture entre a MGM Resorts e o Grupo Globo para lançar a BetMGM Brasil é o exemplo principal aqui. Unir uma marca de operadora global ao grupo de mídia dominante no Brasil dá ao empreendimento um alcance de audiência e credibilidade cultural que o dinheiro sozinho não consegue comprar rapidamente. Esperamos ver mais dessas estruturas, pois as operadoras reconhecem que a distribuição local importa tanto quanto a qualidade do produto em um mercado tão competitivo.

Consolidação via Fusões e Aquisições (M&A)

A aquisição pela Flutter de uma participação controladora na NSX, proprietária da Betnacional, é o negócio mais significativo que acompanhamos. Não foi apenas uma aquisição de marca — foi uma jogada de escala rápida que trouxe capacidade operacional local, relacionamentos existentes com jogadores e experiência regulatória para sob o mesmo teto. Em um mercado onde a profundidade de conformidade e o conhecimento local são vantagens estruturais, comprar uma marca local confiável pode valer mais do que construir do zero.

A economia regulatória no Brasil favorece a escala, a profundidade da conformidade e a forte distribuição local em detrimento da pura conscientização da marca. Um mercado com autorizações de R$ 30 milhões e multi-homing massivo não recompensa entrantes tímidos e subcapitalizados.

Mapa de Estratégia de Entrada de Operadoras — Comparação visual de licenciamento direto vs. parceria vs. abordagens de M&A, com exemplos principais e prós e contras

Pagamentos e KYC: a base da confiança do jogador

Se há algo que diríamos a qualquer operadora ou parceiro afiliado que esteja considerando o Brasil, é isto: a conformidade não é um centro de custo neste mercado. Ela é o produto.

A arquitetura de pagamentos do Brasil está fortemente ligada aos sistemas domésticos de pagamentos digitais. A lei exige que os pagamentos de prêmios sejam feitos apenas em contas bancárias ou de pagamento de titularidade do apostador, mantidas em instituições sediadas no Brasil e autorizadas pelo Banco Central. As operadoras têm uma janela máxima de 120 minutos para o pagamento após o término de um evento esportivo ou sessão de jogo online. Na prática, isso significa que a cultura de pagamento instantâneo via Pix que os consumidores brasileiros esperam não é apenas uma preferência; é uma exigência regulatória.

O KYC (Conheça seu Cliente) tornou-se progressivamente mais rigoroso. As regras da SPA permitem o reconhecimento facial em etapas importantes da gestão da conta e até permitem que as operadoras solicitem comprovante de renda. A Lei nº 15.358 de março de 2026 estendeu ainda mais o perímetro de pagamento, exigindo que as instituições financeiras se integrem a sistemas interoperáveis de compartilhamento de informações sobre fraudes e adotem due diligence aprimorada para evitar transações com operadoras não autorizadas.

As obrigações de PLD (Prevenção à Lavagem de Dinheiro) baseiam-se na lei de lavagem de dinheiro existente no Brasil (Lei 9.613/1998) e estão alinhadas com os princípios do GAFI. Transações suspeitas devem ser reportadas ao Coaf, e a SPA tem realizado sessões de orientação para operadoras sobre padrões de reporte.

O regulador brasileiro está tentando resolver a fuga para o mercado ilegal tanto pela camada de pagamentos quanto pelo bloqueio de ISPs. Isso torna o sistema de pagamentos uma ferramenta competitiva de linha de frente, e não apenas uma função de back-office.

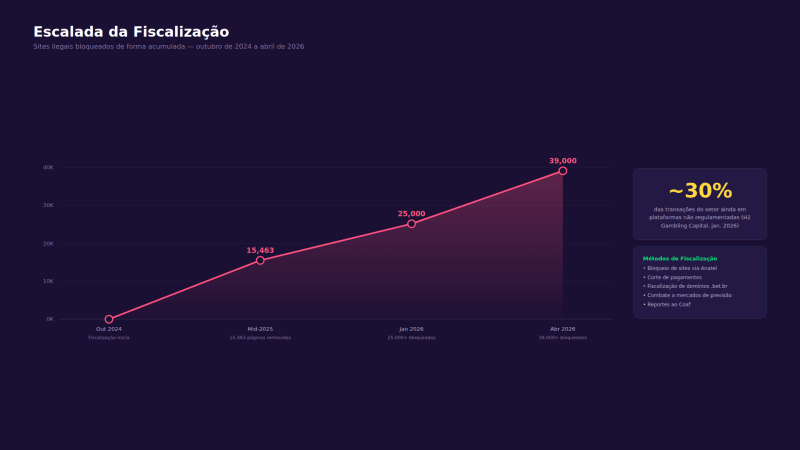

O desafio da canalização e o combate aos sites ilegais

Temos observado a fiscalização aumentar drasticamente desde que a regulamentação entrou em vigor. Os números contam a história:

- Até meados de 2025, mais de 15.000 páginas ilegais foram removidas pela Anatel desde outubro de 2024

- Após um ano completo de operação regulamentada, mais de 25.000 sites ilegais foram bloqueados

- Até abril de 2026, a fiscalização contra apostas ilegais e "mercados de previsão" adjacentes levou ao bloqueio de mais de 39.000 sites

O governo também forçou as instituições de pagamento a recusar ou encerrar serviços para operadoras ilegais. Essa é uma escalada significativa — ataca a infraestrutura financeira de plataformas não licenciadas, não apenas sua presença na web.

No entanto, o problema do mercado ilegal permanece relevante. Estimativas ligadas à H2 do início de 2026 colocam cerca de 30% das transações financeiras do setor em plataformas não regulamentadas. Isso está longe de algumas afirmações mais alarmistas, mas ainda é grande o suficiente para distorcer a concorrência, a arrecadação de impostos, a cobertura de jogo responsável e a economia das marcas.

Escalada da Fiscalização — Bloqueios cumulativos de sites ilegais de outubro de 2024 a abril de 2026, com marcos importantes de fiscalização anotados

A implicação política é algo que discutimos regularmente: se o Brasil aumentar os impostos ou restringir o marketing mais rápido do que melhora a canalização, pode acabar subsidiando acidentalmente o mercado offshore. Essa tensão não é teórica — ela está moldando ativamente as decisões regulatórias.

Impacto social e as medidas de proteção ao apostador

Não fugimos das perguntas difíceis, e os dados de impacto social no Brasil exigem um engajamento honesto.

O estudo do Banco Central de 2024 estimou que cerca de 24 milhões de indivíduos enviaram dinheiro para empresas de apostas e jogos via Pix. Mais impressionante, 5 milhões de famílias beneficiárias do Bolsa Família transferiram R$ 3 bilhões para empresas de apostas apenas em agosto de 2024, com um gasto médio de R$ 100. Cerca de 17% dos beneficiários registrados do Bolsa Família apostaram durante o período analisado.

Esses números não representam a prevalência do transtorno do jogo — são indicadores de participação e vulnerabilidade. No entanto, são sérios o suficiente para explicar por que as autoridades de saúde e finanças do Brasil escalaram o assunto para um problema interministerial.

A resposta do sistema de saúde está em andamento, mas ainda em fase de adaptação. O TCU (Tribunal de Contas da União) encontrou coordenação fraca, indicadores limitados e baixa prontidão — 55,2% dos profissionais de saúde do SUS relataram não se sentir preparados para tratar o vício em apostas. Em resposta, o Ministério da Saúde emitiu orientações em 2025, lançou um guia nacional de cuidados em janeiro de 2026 e iniciou serviços gratuitos de tele-saúde mental pelo SUS em março de 2026, atendendo inicialmente 600 pacientes por mês.

A plataforma centralizada de autoexclusão, que entrou no ar em dezembro de 2025, recebeu mais de 217.000 solicitações de bloqueio até janeiro de 2026. Esse é um sinal significativo de que a ferramenta está chegando às pessoas que precisam dela, embora a escala do mercado — 25 milhões de apostadores — coloque esse número em perspectiva.

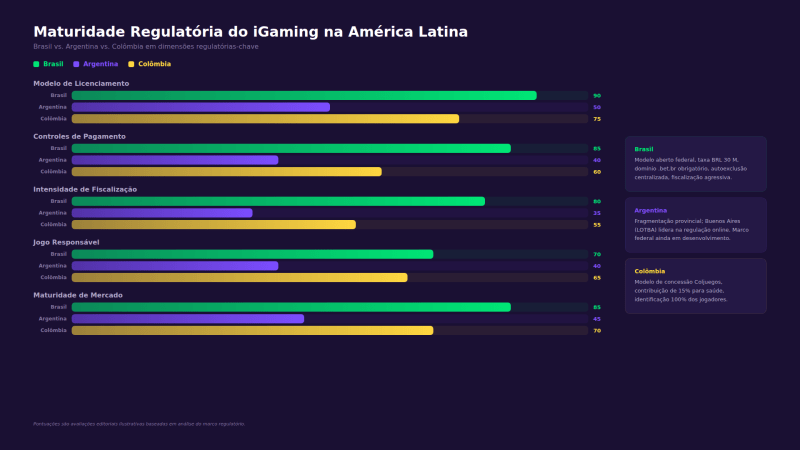

O papel do Brasil como referência para a América Latina

Cobrimos de perto tanto o Brasil quanto a Argentina, e uma coisa está cada vez mais clara: as escolhas regulatórias do Brasil estão definindo o padrão para toda a região.

O cenário de iGaming da Argentina permanece fragmentado entre jurisdições provinciais, com a Província de Buenos Aires (LOTBA) liderando a regulamentação online. No entanto, a conversa entre reguladores argentinos, operadoras e participantes da indústria já está sendo moldada pelo que o Brasil fez — tanto as ambições quanto os casos de alerta.

Várias das inovações regulatórias do Brasil são diretamente relevantes para a trajetória da Argentina: sistemas centralizados de autoexclusão, processamento obrigatório de pagamentos domésticos, fiscalização agressiva contra operadoras não licenciadas e destinações sociais carimbadas da receita de jogos. A questão para a Argentina não é se deve regulamentar de forma mais abrangente — é quão rápido deve se mover e quais elementos do modelo brasileiro adotar ou adaptar.

Para operadoras ativas em ambos os mercados — e classificamos várias que são — a lição é investir em infraestrutura de conformidade que escale entre as jurisdições latino-americanas, em vez de construir soluções pontuais para cada país. As operadoras que acertarem no Brasil terão uma vantagem significativa quando a Argentina e outros mercados regionais endurecerem seus frameworks.

Comparação de Maturidade Regulatória de iGaming na América Latina — Brasil vs. Argentina vs. Colômbia em dimensões regulatórias fundamentais (modelo de licenciamento, controles de pagamento, intensidade de fiscalização, jogo responsável)

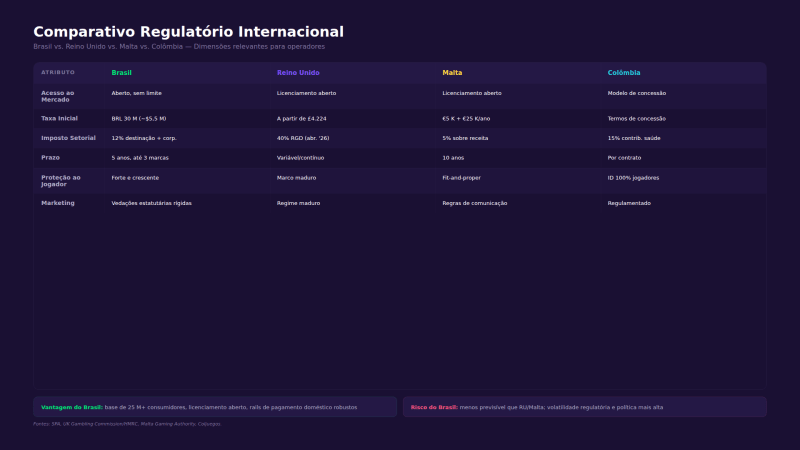

Comparativo: Brasil vs Reino Unido, Malta e Colômbia

O contexto importa, então veja como a abordagem do Brasil se compara a três jurisdições de referência em uma base prática para operadoras:

- Contra o Reino Unido: A Grã-Bretanha enfatiza o licenciamento maduro somado a altos impostos específicos sobre jogos (imposto sobre jogos remotos subindo para 40% a partir de abril de 2026). A fatia específica do setor no Brasil é menor, com uma alocação carimbada de 12%, mas os impostos corporativos ordinários incidem por cima, tornando a carga efetiva total mais difícil de calcular. O Reino Unido tem um framework de jogo responsável mais estabelecido; o do Brasil é mais novo, mas evolui rapidamente.

- Contra Malta: O imposto de jogo de 5% sobre a receita em Malta é menor, e seu modelo de licenciamento orientado para a UE/EEE é mais simplificado internacionalmente. No entanto, o mercado de Malta é a base da operadora, não o mercado consumidor. O Brasil oferece uma base de consumidores domésticos de mais de 25 milhões de apostadores ativos — uma proposta de valor fundamentalmente diferente.

- Contra a Colômbia: O modelo de concessão da Coljuegos é o comparador latino-americano mais próximo. A Colômbia exige uma contribuição de 15% para o sistema de saúde sobre o ganho mensal das operadoras, o que é direcionalmente semelhante às alocações carimbadas do Brasil. No entanto, o modelo de entrada aberta do Brasil (sem limite de autorizações) difere da abordagem de contrato de concessão da Colômbia, e o mercado brasileiro é dramaticamente maior.

Resumo Regulatório Comparativo — Brasil vs. Reino Unido vs. Malta vs. Colômbia em dimensões relevantes para operadoras (acesso ao mercado, taxas, carga tributária, proteção ao jogador, controles de marketing)

O que esperar do futuro das apostas no Brasil

- Cenário Base: Crescimento contínuo sob um regime mais rigoroso. O Brasil mantém as apostas online legais em todo o país, aumenta a intensidade da fiscalização, direciona mais tráfego para o ".bet.br", aprofunda a autoexclusão e a triagem de pagamentos, e possivelmente eleva as alíquotas de impostos sem destruir a canalização. Operadoras de qualidade consolidam sua participação enquanto empresas mais fracas saem. Este é o cenário que consideramos mais provável.

- Cenário Negativo: Supercorreção regulatória. Se Brasília elevar bruscamente a fatia específica do setor, ampliar as proibições de publicidade ou buscar restrições politicamente motivadas sem melhorias correspondentes na canalização, o mercado pode se bifurcar — um núcleo onshore fortemente sobrecarregado ao lado de uma margem offshore relevante. Os comentários do Presidente Lula em abril de 2026 apoiando uma potencial proibição nacional de plataformas online colocam essa possibilidade no mapa estratégico.

- Cenário Positivo: Maturação institucional. Se a SPA continuar a publicar dados de mercado confiáveis, as instituições de pagamento melhorarem a interdição de operadoras ilegais e a coordenação da política de saúde se fortalecer, o Brasil poderá se tornar o maior mercado de apostas online regulamentado e sustentável da América Latina, com uma licença social defensável.

O Brasil não é mais uma oportunidade de "toque leve, patrocine a camisa e escale". Está se tornando um mercado totalmente regulamentado, onde pagamentos, rastreabilidade de dados, jogo responsável, disciplina publicitária e resiliência política importam tanto quanto o produto.

Recomendações para operadoras e parceiros no mercado local

Com base em tudo o que acompanhamos — e em nossa própria experiência classificando, avaliando e orientando jogadores para operadoras licenciadas e responsáveis no Brasil — aqui está nossa conclusão prática para a indústria:

- Construa pagamentos locais e KYC como infraestrutura central do produto. A cultura de pagamento centrada no Pix e a insistência do regulador em trilhos financeiros domésticos significam que a velocidade e a confiabilidade do pagamento são diferenciais competitivos, não apenas itens de verificação.

- Otimize para sinais de confiança que favoreçam a canalização. O domínio ".bet.br", pagamentos rápidos, publicidade limpa, rotas visíveis de resolução de disputas via Consumidor.gov.br — esses são os sinais que ajudam os jogadores a escolher o licenciado em vez do não licenciado.

- Assuma que o multi-homing é estrutural. Com mais de 3,5 contas de operadoras por apostador, a economia de retenção importa mais do que os fogos de artifício da aquisição. Disciplina em bônus, personalização e experiência consistente do jogador são o que impedem os apostadores de dispersar ainda mais sua atividade.

- Monitore a Argentina. Os frameworks regulatórios testados no Brasil — autoexclusão centralizada, pagamentos domésticos obrigatórios, destinações sociais — estão criando um modelo. Operadoras que constroem infraestrutura de conformidade escalável na América Latina terão uma vantagem significativa.

Considerações finais sobre o mercado brasileiro

O primeiro ano de iGaming regulamentado no Brasil confirmou o que muitos de nós na indústria suspeitávamos: este já era um dos maiores mercados de apostas online do mundo, e a formalização apenas acelerou seu crescimento. R$ 36,96 bilhões em GGR, 25 milhões de apostadores e um framework regulatório que ainda está se ajustando — esses não são números que podem ser ignorados.

No entanto, o crescimento não é toda a história. O desafio da canalização permanece real, as questões de impacto social são sérias e o ambiente político tornou-se menos previsível. As operadoras que prosperarão são aquelas que tratam o Brasil como o que ele é: um mercado regulamentado de ponta a ponta que exige profundidade de conformidade, expertise local e o tipo de confiança do jogador que leva anos para ser construída e segundos para ser perdida.

Estamos comprometidos em acompanhar este mercado de perto — tanto no Brasil quanto no cenário mais amplo da América Latina. Os dados são claros, o mercado é real e o framework regulatório — apesar de toda a sua complexidade — é um saldo positivo para os jogadores e para a saúde a longo prazo da indústria.

Continuaremos publicando rankings de operadoras atualizados, análises de mercado e acompanhamento regulatório ao longo de 2026. Se você está operando ou entrando no mercado brasileiro, o momento de investir em conformidade, capacidade local e confiança do jogador é agora.